相続税ってなに?

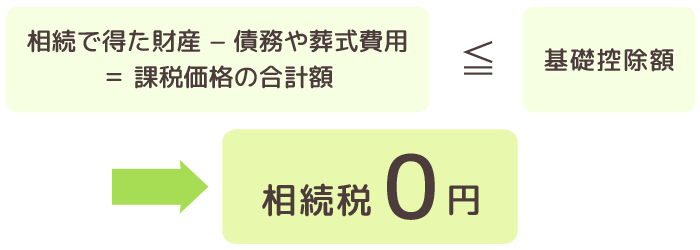

相続税とは、相続人が財産を取得した時に科せられる税金のことです。

他の税金と同じく、相続税にも基礎控除がありますので、相続したからといって必ずしも相続税を収めるわけではありません。具体的には、遺産の評価額から故人の債務や葬儀費用を控除した額が、基礎控除の金額以下であれば相続税はかかりません。

※基礎控除額とは、5,000万円+法定相続人数×1,000万円

相続手続きガイドブックプレゼント(グリーン)

相続税とは、相続人が財産を取得した時に科せられる税金のことです。

他の税金と同じく、相続税にも基礎控除がありますので、相続したからといって必ずしも相続税を収めるわけではありません。具体的には、遺産の評価額から故人の債務や葬儀費用を控除した額が、基礎控除の金額以下であれば相続税はかかりません。

※基礎控除額とは、5,000万円+法定相続人数×1,000万円

![]()

〒532-0011

大阪市◯◯区◯◯◯

1丁目2番3号

TEL.000-0000-00

受付時間 : 9:00〜18:00